专业配资交易网 日本“渡边太太现象”,正在中国内地上演

作者|雅宁专业配资交易网

十几年前,中国大妈在华尔街抢黄金一战成名。

十几年后,越来越多的中国“渡边太太”踏上了投资海外的路程。

“渡边太太”是来自日本的经济学名词,在日本社会,家庭主妇们掌握着家里的经济大权。

上世纪90年代,日本陷入通缩压力,社会无风险利率一降再降,日本国内几乎没有什么好的投资机会。

为了实现资产的保值增值,“渡边太太”们利用日元低息、美元高息的特点,借低买高,做外汇套息投资。

据不完全统计,当时日本有超过100万“渡边太太”在外汇市场上做投资交易。

很多人说,日本失去的30年是“躺平的30年”,而事实上,没有钱或者中产破产的人可能是被迫躺平了,而有钱的中高净值家庭还在持续进行“财富保卫战”。

这些“渡边太太”们,因为具备开阔的视野和丰富的阅历,在复杂多变的经济环境中开辟新的理财之道,得以实现了财富的稳健增长。

1996-2022年,日本对外投资规模翻了8倍,连续32年成为“全球最大对外净资产国”,“海外再造一个日本”的说法名不虚传。

凭借投资全球的举动,日本人也在海外大赚特赚。据兴业证券统计,2015年以后,日本几乎蝉联全球“最会”海外投资的国家,投资收益率也在全球排名前列。

尽管此前日元连续多年贬值,但是因为手里有部分资产投资海外,还是以美元计价,这部分资产的持续增长,成功对冲了境内资产贬值的风险。

眼下,中国内地的资产荒愈演愈烈,尤其是低风险的优质资产稀缺,从投资机构、到企业再到个人,都在想办法投资海外。

随着投资海外的人群越来越庞大,三支队伍正在形成鲜明阵营,积极在海外寻找投资机会。这部分人群被称为中国内地版的“渡边太太”。

第一支队伍,是外贸企业主,他们投资海外是自然而然的。

外贸企业主,因为行业使然,加上经常需要大笔资金换汇,他们天然对境内外的息差更加敏感,不少人会选择把赚到的钱,留在了海外进行配置。

数据显示,这几年内地跨境金融投资规模一直在增加,2018-2019年在500-800亿元不等,到了2020-2022年已经达到1600亿规模。

这也很好理解,在2020年以前,大多人都觉得 房子绝对是可靠的投资方式,稳赚不赔。但是自从楼市走下坡路以后,犹如多米诺骨牌一般,内地的资产荒也愈演愈烈。

因为优质资产的稀缺,外贸企业主,通过外贸赚到的钱,也顺势留在境外“观察”投资机会。

第二支队伍是投资机构,这里面还包括了国有投资机构。

他们主要通过“上车”QDII基金参与海外投资。

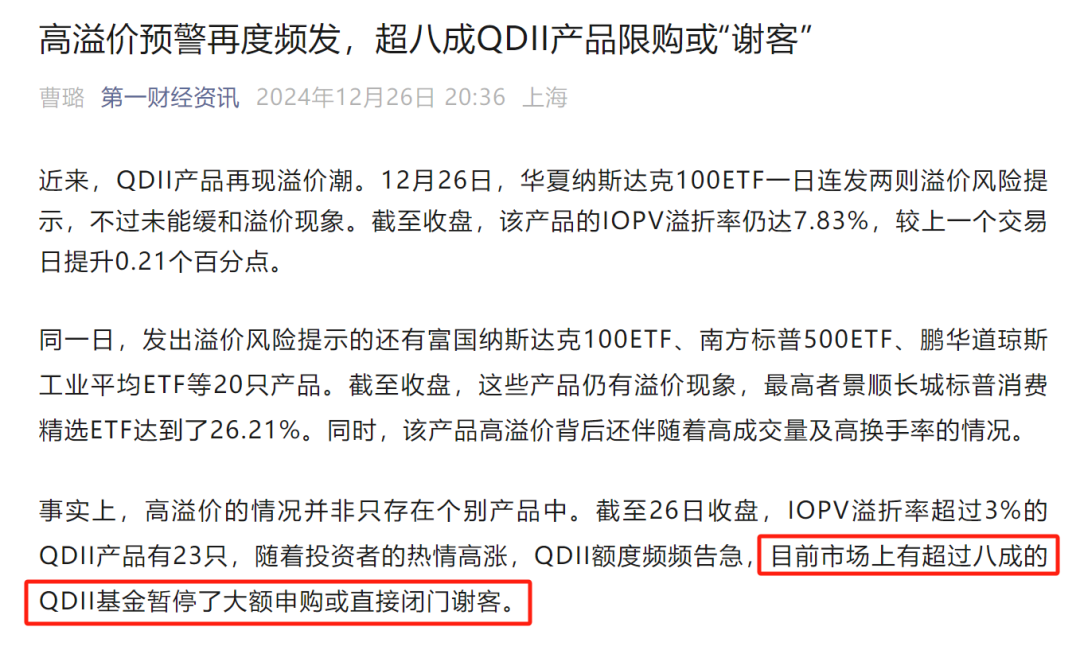

2024年,在大家疯狂追捧的热潮下,美股、美债为首的QDII基金好几次买成限购。

据不完全统计,2024年,内地的QDII基金先后3次宣布了限购措施,情况好一点的时候,每日限购额度2000元,最低的每日仅能申购100元,还有的基金干脆闭门谢客。

国有企业早早就通过QDII基金布局美股。最有名的事例莫过于:常州投资集团(以下简称常州国资)通过配置纳斯达克基金,赚了近700万元(截至2024年末数据)。

2024年8月中旬,某家纳斯达克基金的公布了报告:大家发现常州国资居然是该基金的最大持有人,累计持有337.1万份,初始投资金额约515万元。

资料显示,常州国资于2020年6月底布局该基金,截至2024年12月30日,该基金累计涨了约136%,原始投资的550多万已经增值至1200多万元。

国企通过投资海外获得了不错的投资收益,一时间让大伙对海外投资这事心向往之。

大多数人其实知道全球资产配置有不错的机遇,但是苦于缺乏合适的参与渠道。

事实上,除了对参与渠道一无所知,境外投资对普通人也存在难度。投资新产品,需要花费大量时间去研究其背后的底层逻辑,投资决策还需要理性、谨慎相辅助。

因此,第三支队伍参与海外投资的做法,值得大多数普通人借鉴。

中高净值家庭,是积极参与海外投资的第三支队伍。

不同的是,他们主要是通过香港保险参与全球投资。

1、香港保险是参与全球投资最便捷的方式。

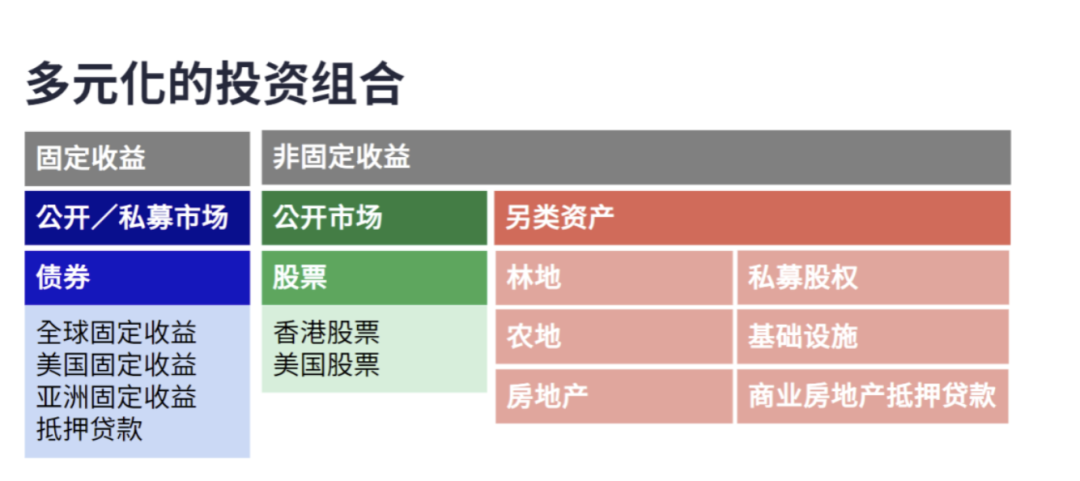

香港保险的配置核心是进行全球多元化投资,不仅做到投资地区分散,还能做到品类分散,投资过程中还有专业资管团队,根据市场动态调整投资策略。

这个配置逻辑的背后,是因为香港作为全球三大金融中心之一,这里没有外汇管制,资金可以自由进出,给投资者提供了参与全球投资的便捷窗口。

买了分红储蓄险,真正实现专业的事情交给专业的去做,投资者交完保费之后就可以直接“躺赚”了。

除了常见的股票、债券资产,香港保险公司还能参与普通人难以接触的稀缺投资项目。比如农地、林地投资、私募股权等等,这些项目属于【长期主义】投资,可以整体投资的稳健性。

2、长期持有,预期利益可观。

在长期持有的前提下,香港分红储蓄险的预期利益可以达到6%-7%(复利)。

我们以下面这份方案为例,总保费150万美元,30万美元*5年期,

保单第15年,预期收益5.86%,折成单利可达8.5%;

保单第20年,预期收益来到6%,折成单利达到10.36%;

保单第30年,预期收益进一步增加到6.06%,折成单利高达15.05%。

想了解香港保险,可以扫码咨询。

3、兼顾养老和传承需求。

除了投资增值,香港保险的养老和传承功能也很强大。

具体来说,养老需要用到【提领功能】。还是上面的方案,假设是45岁男性投保,30万美元*5年的保单,总保费150万美元。

从55周岁这年开始养老金,每年领12万美元,月领1万美元(7万人民币左右);

领到85岁时,累计领了360万美元用于养老,此时保单里还有392万美元,如果有需要随时可以拿出来,如果不用,可以传给下一代。

传承的话,可以通过【更换被保人】来实现。香港保单可以无限次更换被保人,申请一下【变更】手续就可以,保单还可以一拆二或者三,给自己和孩子都留点。通过这个功能,能够确保财富代代相传,万一未来要收遗产税,还能省了这个额外负担。

事实上,内地的60后和70后,是和“渡边太太”们类似的人群,他们大多赶上了时代红利,乘上改革开放的春风。尽管这几年经济环境大不如前,但他们手上仍有大笔资金需要规划。

而香港分红储蓄险,连续二三十年预期近6%的收益(复利),更适合做资金的长期规划。

启泰网配资提示:文章来自网络,不代表本站观点。